Cet article a été coécrit par Ara Oghoorian, CPA. Ara Oghoorian est comptable financier agréé (CFA), planificateur financier agréé (CFP), expert-comptable agréé (CPA) et fondateur du cabinet ACap Advisors & Accountants situé à Los Angeles, en Californie, spécialisé dans la gestion du patrimoine rémunérée sous forme d’honoraires et proposant un service complet. Avec plus de 26 ans d'expérience dans le secteur financier, Ara a créé ACap Asset Management en 2009. Auparavant, il a collaboré avec la Banque centrale des É.-U à San Francisco, le Département du Trésor américain et le ministère des Finances et de l'Économie de la République d'Arménie. Ara Oghoorian détient une licence en comptabilité et en finances délivrée par l'université d'État de San Francisco. Il est inspecteur bancaire agréé par le Conseil des gouverneurs de la Réserve fédérale américaine. En outre, il est analyste financier agréé, agent agréé, praticien financier agréé Planner™ et titulaire d'une licence d'expert-comptable agréé ainsi que d’une licence Series 65.

Il y a 49 références citées dans cet article, elles se trouvent au bas de la page.

Cet article a été consulté 46 860 fois.

Les actions sont des parts de capital émises par des sociétés pour se financer. Ces titres individuels sont à distinguer des fonds de placement [1] . L'investissement dans les actions peut être très lucratif, mais aussi engendrer de fortes pertes. Pour autant, de nombreux investisseurs ont des portefeuilles d'actions. Cela leur permet d'avoir une indépendance et une sécurité financières tout en laissant un héritage. Vous pouvez faire fructifier votre argent, que vous vouliez constituer une épargne pour un projet ou pour votre retraite. Pour cela, vous devez avant tout acquérir une connaissance approfondie de la réalité du marché des actions et du marché en général. Sachez que cette activité se distingue de la négociation des actions (ou trading).

Étapes

Partie 1

Partie 1 sur 3:Définir ses objectifs et ses attentes

-

1Listez vos objectifs. Définissez vos projets à court, moyen et long terme [2] . Il peut s'agir d'un achat ponctuel, de vacances ou simplement d'une amélioration de votre train de vie. À plus long terme, il peut s'agir de votre retraite. Avoir des plans clairs vous permettra de définir vos objectifs de profit et d'éviter les prises de risque inutiles.

- Notez que vos projets peuvent évoluer au fil du temps. Ils peuvent aussi concerner l'avenir de vos enfants : études, voyages, voiture, première épargne...

-

2Fixez vos objectifs financiers. Pour mettre en place un plan d'investissement solide, vous devez analyser vos motivations et votre situation financière initiale. Vous devez définir aussi précisément que possible ce que vous attendez de l'opération d'investissement. Vous pourrez ainsi fixer vos objectifs financiers et monter votre stratégie en conséquence [3] .

- La plupart des investisseurs ont des objectifs aussi précis que l'achat d'un bien immobilier, le financement des études de leurs enfants, la constitution d'une épargne pour faire face à d'éventuelles difficultés ou pour la retraite. Aussi spécifiques que soient ces projets, il est préférable de fixer des objectifs quantitatifs. Par exemple, définissez le prix de votre bien et cherchez à atteindre ce montant. Cela peut aussi valoir pour l'apport destiné à obtenir un prêt immobilier [4] .

- En général, il est recommandé de constituer une épargne pour la retraite d'au moins huit fois votre salaire annuel le plus élevé. Au moment de la retraite, vos ressources devraient alors représenter environ 85 % de vos revenus d'activité. Par exemple, si votre salaire annuel est de 80 000 €, l'objectif idéal serait de pouvoir gagner au moins 68 000 € par an dans les premières années de votre retraite.

- Pour pouvoir quantifier vos projets, calculez les sommes nécessaires à leur réalisation. Intégrez les aides et les subventions auxquelles vous pourriez prétendre (bourse d'études pour vos enfants, aides publiques...) et estimez les frais annexes. Par exemple, si votre enfant s'inscrit dans une école privée, pensez aux frais de scolarité, mais aussi à un éventuel loyer, au transport et aux livres [5] [6] .

- Dans le monde de la finance, le temps est un paramètre essentiel. Vous devez donc l'inclure dans vos projets, notamment ceux à long terme. Par exemple, supposons qu'une personne commence à l'âge de 20 ans à déposer de l'argent sur un compte qui lui rapporte 8 % par an. Elle réussit à épargner 3 000 € par an pendant dix ans puis cesse d'alimenter le compte et décide d'investir la somme épargnée dans des actions. À l'âge de 65 ans, cette personne peut s'attendre à avoir une épargne de 642 000 €, ce qui est bien plus conséquent qu'une épargne classique [7] .

- De nombreux sites vous proposent de calculer le rendement d'un investissement en fonction d'un taux d'intérêt et d'une durée donnés [8] . Utilisez‑les pour estimer votre potentiel retour sur investissement. Ces outils sont relativement fiables pour débuter, mais ne se substituent pas aux conseils d'un professionnel.

- Lorsque vos objectifs sont fixés, comparez votre situation future (potentielle) à celle actuelle pour avoir une vision d'ensemble de votre stratégie.

-

3Déterminez votre tolérance au risque. Le risque peut prendre diverses formes : un type d'action, un choix d'achat, une capacité financière limitée... Votre stratégie d'investissement doit inclure votre tolérance au risque, laquelle dépend de deux variables : votre capacité financière et votre gout du risque [9] . Autrement dit, il s'agit de définir votre profil d'investisseur [10] .

- Déterminez le stade de votre carrière professionnelle. Votre prise de risque n'est pas la même si vous êtes au début d'une brillante carrière, si vous êtes déjà au sommet ou si vous êtes proche de la retraite.

- Définissez ce que vous considérez comme un risque acceptable. Posez‑vous la question de savoir si vous êtes prêt(e) à prendre des risques plus grands pour un profit potentiel plus élevé.

- Fixez l'horizon temporel de vos projets (court, moyen ou long terme).

- Évaluez votre capacité d'investissement. Pour cela, estimez la somme nécessaire à vos dépenses à court terme et à la constitution de votre épargne. Assurez‑vous que celle‑ci est suffisante pour six mois, voire un an, afin de vous prémunir contre des difficultés financières. Si vous devez vendre vos actions moins d'un an après leur achat, il s'agit plus de spéculation que d'investissement.

- Si un investissement vous semble trop risqué, cherchez une autre solution qui correspond à votre profil.

- Votre capacité d'investissement varie aussi selon votre situation personnelle. Par exemple, un salarié jeune et dynamique ou un cadre à la carrière stable et rémunératrice peut investir une plus grande partie de son portefeuille dans des actions. Au contraire, pour un salarié à la rémunération variable ou proche de la retraite, il est plus judicieux de se tourner vers des titres moins risqués comme les obligations. La valeur d'un portefeuille contenant une majorité d'actions a tendance à augmenter plus vite, mais il est aussi plus risqué qu'un portefeuille d'obligations [11] .

-

4Étudiez les bases de la finance et de l'économie de marché. Pour investir judicieusement, il est essentiel d'avoir une connaissance approfondie des produits financiers et de la situation économique et financière générale. Cela doit vous permettre d'anticiper les tendances du marché. Inspirez‑vous des experts sur la question pour définir votre stratégie et dénicher les opportunités d'investissement. Pour acquérir de bonnes bases, il existe plusieurs solutions, à commencer par la lecture.

- Référez‑vous aux ouvrages suivants [12]

:

- GRAHAM, Benjamin, L'investisseur intelligent, 1949 (ouvrage de référence en la matière ayant inspiré Warren Buffett et Bill Gates)

- GRAHAM, Benjamin et DODD, David, Security Analysis, 1930 (en anglais)

- GRAHAM, Benjamin et SPENCER BARRETT, Meredith, L'interprétation des états financiers, 1937 (essai court et concis sur la lecture des états financiers)

- RAPPAPORT, Alfred et MAUBOUSSIN, Michael J., Expectations Investing [13] , 2001 (ouvrage accessible et novateur sur l'analyse financière, complémentaire des ouvrages précédemment cités)

- FISHER, Philip, Actions ordinaires et profits extraordinaires, 2000 (ouvrage de référence ayant aussi influencé les stratégies d'investissement de Warren Buffett)

- BUFFETT, Warren, Les écrits de Warren Buffett, disponible en accès libre en ligne (ensemble des lettres annuelles écrites par l'un des plus grands investisseurs adressées à ses actionnaires et dans lesquelles il donne des conseils pour ceux qui souhaitent suivre ses stratégies d'investissement)

- WILLIAMS, John Burr, The Theory of Investment Value, 1938 (ouvrage d'analyse financière sur la valorisation des stocks faisant appel à la notion d'actualisation pour comparer les flux financiers)

- LYNCH, Peter, One up on Wall Street, 1989 et Beating the Street, 1992 (ouvrages accessibles, intéressants et ludiques écrits par un célèbre investisseur à succès)

- MACKAY, Charles, Extraordinary Popular Delusions and the Madness of Crowds, 1841 et LEFEVRE, William, Reminiscences of a Stock Operator, 1923 (expériences réelles illustrant les dangers de la recherche incontrôlée de profit et des réactions non rationnelles)

- Vous pouvez suivre des cours en ligne pour investisseur débutant [14] . Sachez que certaines universités, comme l'établissement américain de Stanford, proposent des cours à distance sur les questions d'investissement.

- Certains établissements proposent des cours à distance en finance. Si vous êtes salarié, les frais peuvent être pris en charge par votre employeur. Ces cours peuvent vous permettre d'acquérir les bases nécessaires pour avoir une vision d'ensemble des stratégies d'investissement.

- Familiarisez‑vous avec les mécanismes boursiers grâce à la technique du paper trading [15] . Elle consiste à faire des simulations quotidiennes d'achats et de ventes de titres financiers au prix de clôture. Elle peut être réalisée sur une feuille de papier, mais grâce à Internet, vous pouvez créer un compte virtuel sur le site d'un courtier pour apprendre à investir [16] . Cette option est plus formatrice dans la mesure où elle permet une initiation à l'utilisation des outils nécessaires à vos opérations. Vous apprendrez aussi à contrôler votre stress et vos émotions et à affiner votre stratégie d'investissement sans aucun risque.

- Référez‑vous aux ouvrages suivants [12]

:

-

5Élaborez vos prévisions sur les évolutions du marché. Que vous soyez débutant ou professionnel, il s'agit d'une étape délicate. Elle dépend à la fois de paramètres tangibles tels que les informations financières et intangibles comme l'intuition. Vous devez apprendre à agréger une très grande quantité de données sur les performances du marché pour en tirer une prévision sur les tendances. Avec l'expérience, vous développerez une sorte d'intuition qui vous permettra d'analyser plus rapidement ces données pour prendre les meilleures décisions.

- Comprendre le marché est essentiel, ce qui explique que les investisseurs achètent et utilisent généralement les titres qu'ils connaissent [17] . Prenons un exemple trivial. Vous êtes le mieux placé pour connaitre le contenu de votre réfrigérateur (type, quantité et état des produits), ce qui vous permet de prévoir votre diner. En revanche, vous ne pouvez rien préparer à partir du contenu du réfrigérateur de votre voisin puisque vous ne le connaissez pas !

- Poursuivons le parallèle entre les produits financiers et les produits domestiques. Lors de l'achat de ces derniers, vous prenez en compte divers paramètres tels que l'état de vos finances, vos besoins, le prix du bien... Cela vous permet de prendre la décision d'acheter, de renoncer à l'achat, d'augmenter ou de réduire votre consommation. Ce type de considération s'applique aussi à l'achat d'une action.

- Si les conditions économiques sont telles que les produits que vous connaissez sont achetés en masse, il est judicieux de s'en procurer aussi.

-

6Hiérarchisez vos informations. Au‑delà des prévisions générales et de la recherche des sociétés dans lesquelles investir, il est important de focaliser votre attention sur certains points précis.

- Les taux d'intérêt et l'inflation sont des paramètres importants. Plus précisément, vous devez anticiper leur impact sur vos revenus fixes et sur l'achat de vos actions [18] . Lorsque les taux d'intérêt sont bas, la disponibilité des liquidités est plus grande pour les investisseurs comme pour les consommateurs. Les ménages disposent donc d'un pouvoir d'achat plus élevé, ce qui augmente leur consommation. Cela génère une hausse du revenu des entreprises, qui peuvent alors améliorer leur capacité d'investissement. Une baisse des taux d'intérêt conduit donc in fine à une augmentation du prix des actions. À l'inverse, des taux d'intérêt plus élevés ont tendance à baisser leur cours. En effet, la capacité d'emprunt est plus faible, ce qui réduit la consommation des ménages et l'investissement des entreprises. Cela conduit à la stagnation, voire au déclin de la croissance économique [19] .

- Vous devez prendre en compte l'état macroéconomique du marché ainsi que la phase du cycle des affaires. L'inflation est une augmentation générale et continue des prix sur une période donnée. Une inflation modérée est souvent perçue comme un signe économique positif. Des taux d'intérêt faibles associés à une inflation modérée ont un effet globalement positif sur le marché. En revanche, des taux d'intérêt élevés associés à une déflation peuvent conduire à un effondrement du marché [20] .

- Identifiez les secteurs bénéficiant des conditions les plus favorables d'investissement grâce à une analyse microéconomique ciblée [21] [22] . Certains secteurs connaissent un fort développement en période de croissance économique : automobile, bâtiment et construction, transport aérien... En effet, les ménages sont plus confiants en l'avenir, ce qui les incite à acheter et à consommer davantage. Les valeurs émises par ces sociétés qui suivent les tendances économiques générales (augmentation en période de croissance et inversement) sont dites cycliques [23] .

- À l'inverse, d'autres secteurs connaissent une croissance constante ou plus forte lorsque l'économie est en berne. Par exemple, le secteur des assurances ou celui des services (fourniture d'énergie...) sont plus hermétiques aux fluctuations économiques, car les ménages et les entreprises en font usage, quelles que soient les conditions. Les valeurs de ces sociétés sont dites défensives [24] .

Publicité

Partie 2

Partie 2 sur 3:Investir

-

1Décidez de la répartition de votre portefeuille. En d'autres termes, déterminez la somme que vous souhaitez affecter à chaque titre ou produit financier.

- Il existe d'innombrables produits financiers, plus ou moins risqués : actions, obligations, produits dérivés, devises... Répartissez vos investissements entre ces produits en fonction de votre profil d'investisseur [25] .

- L'objectif de cette répartition d'actifs est d'avoir une base de départ fondée sur vos perspectives et votre tolérance au risque [26] .

-

2Choisissez votre stratégie et vos valeurs. Vos objectifs de rendement et votre tolérance au risque vous permettront d'éliminer un certain nombre d'options. La stratégie la plus basique est l'investissement dans des actions individuelles. Il s'agit d'acheter et de vendre les actions de sociétés ciblées telles que Macdonald ou Apple. Cette solution sans intermédiaire permet d'économiser les commissions et autres frais. Cela dit, vous devez vous investir personnellement dans le suivi et la gestion de votre portefeuille, ce qui peut être compliqué si vous débutez.

- Sélectionnez les actions qui correspondent à votre profil d'investisseur et à vos objectifs de profit. Par exemple, si vous avez des revenus élevés, des besoins modérés à court ou moyen terme et une forte appétence pour le risque, vous pouvez choisir des actions à dividende faible ou nul, mais dont la croissance prévue est forte.

- Vous pouvez opter pour un fonds commun de placement de type fonds indiciel à gestion passive [27] [28] . Il s'agit d'un fonds de placement en valeurs mobilières qui suit les variations d'un indice précis. La gestion est dite passive, car elle est liée à la seule performance du marché sans chercher à le battre. Cette stratégie, dont les frais de gestion sont relativement faibles, est particulièrement adaptée aux débutants [29] . À long terme, la détention d'un fonds indiciel associée à une stratégie de type unit cost averaging donne des performances plus élevées que celle d'un fonds actif. La technique de l'unit cost averaging consiste à investir régulièrement un montant fixe dans un titre financier, quel que soit son cours. Cela signifie donc que vous achetez plus d'actions lorsque le cours baisse et inversement.

- Sélectionnez un fonds indiciel ayant un ratio de frais totaux (Total Expense Ratio en anglais ou TER) et un taux de rotation annuel (volume de transactions) faible. Pour les investisseurs ayant un capital de départ inférieur à 100 000 €, la détention d'un fonds indiciel est l'une des meilleures stratégies à long terme. Si votre capital est supérieur à 100 000 €, vous pouvez investir dans un portefeuille d'actions individuelles plutôt que dans un fonds commun. En effet, leurs frais sont calculés sur la base de la valeur de l'actif. Ainsi, même si le pourcentage des frais est très faible, ces derniers peuvent devenir à terme une lourde charge financière. Supposons que le fonds ait un taux de rendement annuel de 10 % et des frais s'élevant à 0,05 %. Si vous investissez 1 000 000 €, le cout total des frais sur 30 ans sera de 236 385 € (par rapport à un gain potentiel trente fois plus élevé que le montant initial). Vous devez donc choisir la stratégie adaptée à votre capital de départ.

- Un fonds indiciel coté (ou ETF pour Exchange-traded Fund [30] ) est un organisme de placement collectif en valeurs mobilières (OPCVM) qui réplique un indice. Ce peut être un fonds sur indice de marché, de matières premières (comme l'or) ou de stratégie [31] [32] . Ce fonds, à gestion passive et offrant des titres divers, constitue une bonne stratégie pour débuter votre activité d'investissement. De plus, il peut être négocié sans commission.

- Vous pouvez aussi investir dans des fonds de placement à gestion active [33] . Cette stratégie vise à réaliser une performance supérieure à celle du marché, en vendant et en achetant les actions. Autrement dit, l'objectif est de battre le marché en prenant des décisions éclairées. Les fonds communs sont gérés en copropriété par plusieurs investisseurs et sont essentiellement constitués d'actions et d'obligations. Les investisseurs individuels peuvent acheter des actions du portefeuille [34] . En général, les gestionnaires d'actifs constituent un portefeuille dans un but précis : retour sur investissement rapide, croissance à long terme... Dans ce cas, la gestion est dite active, car les intermédiaires achètent et vendent les titres dans le but d'atteindre les objectifs de leurs clients. Néanmoins, les commissions peuvent être élevées et, par conséquent, alourdir considérablement vos frais de gestion. Cela peut grever vos profits ou entraver votre progression financière.

- Il existe des produits spécifiques pour préparer votre retraite. En France, ce type de retraite par capitalisation est beaucoup moins développé que dans les pays anglo‑saxons. Néanmoins, on trouve des plans d'épargne retraite dont le PERP et le PERCO. Généralement, ce type de fonds évolue en fonction de l'âge de son détenteur. Par exemple, le portefeuille d'un jeune actif sera majoritairement composé d'actions, plus rémunératrices, mais aussi plus risquées. Au fil du temps, ces actions seront progressivement remplacées par des titres procurant des revenus moins aléatoires [35] . Ces produits d'épargne retraite sont gérés par des intermédiaires (banques ou sociétés financières) et entrainent donc certains frais.

- Les frais sont en général calculés en pourcentage de la valeur du fonds. Renseignez‑vous sur la hauteur et les types de frais. Si vous optez pour un fonds, sachez qu'il existe des frais d'entrée, de gestion, d'arbitrage et de transaction, lesquels dépendent du fonds choisi [36] [37] . De plus, vous devez aussi inclure dans vos calculs les impôts et taxes liées à la perception de dividendes [38] ou à la détention de fonds de placement [39] [40] .

-

3Déterminez la valeur intrinsèque d'une action et son prix d'achat optimal. La valeur intrinsèque d'une action correspond à sa valeur nette comptable. Il s'agit de l'actif net d'une société rapporté au nombre d'actions émises. La valeur intrinsèque d'une action peut être différente de sa valeur de marché, car cette dernière inclut des éléments subjectifs. La différence entre ces deux informations, appelée marge de sécurité, permet à l'investisseur de minimiser le risque de baisse. Même si elle n'a pas de valeur absolue, la marge de sécurité varie en moyenne de 20 % à 60 % en fonction de l'incertitude sur la valeur intrinsèque. Plusieurs techniques permettent d'évaluer la valeur d'une action.

- Le modèle de Gordon et Shapiro (Dividend Discount Model en anglais ou DDM), du nom de ses auteurs, est un modèle d'actualisation des actions. Il pose pour principale hypothèse que lorsque le flux de dividendes est continu, la plus‑value n'a pas d'incidence sur l'évaluation de l'action. La formule de ce modèle de « croissance perpétuelle » est la suivante : P=D/(K-g) avec P, la valeur de l'action, D, le dividende anticipé, K, le taux de rendement attendu et g, le taux de croissance des dividendes [41] . Supposons qu'une société rémunère ses actionnaires à hauteur de 1 € par action. Le taux de croissance de l'action est de 7 % par an et votre taux de rendement est de 12 %. En appliquant la formule de Gordon et Shapiro, le prix de l'action est donc de 1/(0,12-0,07) soit 20 €.

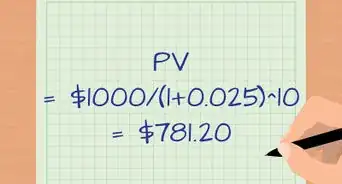

- La méthode d' actualisation des flux de trésorerie disponibles (Discounted Cash Flow en anglais ou DCF) pose pour principe que la valeur actuelle d'une action est égale à la valeur nette des flux futurs. Autrement dit, elle suppose qu'une société vaut ce qu'elle rapporte. Sa formule est la suivante : V=∑[Vn/((1+t)^n)], avec V, la valeur actualisée du flux, Vn, la valeur attendue du flux à l'année n et t, le taux d'actualisation. En général, les paramètres évalués sont la croissance du flux net de trésorerie sur dix ans ainsi que la valeur finale de l'action. Ils sont ensuite additionnés pour obtenir la valeur actualisée de l'action. Supposons qu'une société rémunère ses actionnaires à hauteur de 2 € par action. La croissance du flux est estimée à 7 % pour les dix prochaines années puis à 4 %. Si le taux d'actualisation est de 12 %, la croissance de la valeur de l'action est estimée à 15,69 € et sa valeur finale à 16,46 €. La valeur actualisée d'une action est de 32,15 €.

- L'approche comparative complète les méthodes précédentes. Il s'agit de comparer les performances des sociétés en se basant sur des rapports entre le prix de l'action et un indicateur de performance. Cela permet donc de savoir à quel cours l'action doit être achetée ou vendue. Le ratio prix/bénéfices (Price Earnings Ratio en anglais ou PER) est le plus utilisé. Le ratio prix/actif net (Price to Book Ratio en anglais ou PBR) permet de repérer une société sous‑évaluée (rapport inférieur à 1). Le rapport prix/chiffre d'affaires (Price to Sales Ratio en anglais ou PSR) permet d'évaluer la société à partir de ses ventes. D'autres ratios existent tels que le ratio de capitalisation des cash‑flows (Price to cash‑flow Ratio en anglais) qui mesure la capacité d'autofinancement par action.

-

4Achetez vos actions. Lorsque vous avez trouvé l'opportunité idéale, vous pouvez acquérir vos actions. Compte tenu de la complexité du marché, il peut être plus judicieux de passer par un intermédiaire.

- Vous pouvez faire appel à un courtier exécutant. Ce dernier ne fait que suivre les ordres d'achat et de vente de son client. Au contraire, le courtier classique donne à son client des informations et des conseils, moyennant une rémunération plus élevée que le simple exécutant [42] . Cherchez le courtier le plus adapté à votre situation : services offerts, commission... Sachez que certaines firmes proposent des offres attractives. Par exemple, vous pouvez profiter d'une négociation gratuite si votre portefeuille a une certaine valeur ou si vous investissez dans certains secteurs.

- Certaines firmes de courtage ou banques proposent un plan d'épargne actions (PEA) [43] [44] . Ce produit vous permet d'investir dans les actions de votre choix et peut être ouvert auprès d'une banque ou d'une entreprise d'assurance. Comparez les offres de chaque établissement pour trouver celle qui correspond à votre profil. Vous pouvez associer cette solution d'investissement avec une stratégie d'unit cost averaging pour un rendement optimal.

-

5Diversifiez votre portefeuille. Minimisez les risques en investissant dans des secteurs, des pays et des sociétés différents. N'hésitez pas à choisir des sociétés aux profils variés. Il est conseillé de détenir une moyenne de cinq à vingt valeurs.

-

6Conservez votre portefeuille sur le long terme [45] . Dans la mesure où vous cherchez à concrétiser des projets à moyen ou à long terme, il est préférable de garder votre portefeuille sur cinq ou dix ans voire plus longtemps. Ne cédez pas à la tentation de vendre dès que le marché chute. En effet, le marché des actions à court terme est très volatil. À long terme, les actions sont généralement valorisées, à moins d'avoir fait un investissement catastrophique. De même, vendre dès que votre action prend de la valeur n'est pas toujours la bonne décision, sauf si vous avez besoin de liquidités. Si la société a une bonne santé économique et financière, il vaut peut‑être mieux attendre avant de vendre. En revanche, si le cours de l'action augmente sensiblement ou si les paramètres fondamentaux du marché ou de la société ont changé depuis votre achat, vous pouvez vendre.

-

7Investissez de manière systématique et régulière. Il s'agit d'investir un pourcentage fixe de vos revenus ou une somme constante selon la périodicité de votre choix. Notez que certains produits financiers peuvent prévoir dans leur contrat de souscription un versement mensuel fixe. Cette stratégie de l'unit cost averaging (déjà vue plus haut) est extrêmement simple à mettre en œuvre et est efficace sur le long terme.

- N'achetez pas sur un pic haussier du marché, car il est probable que la valeur de l'action ne revienne pas à ce niveau. Un marché baissier est propice à l'achat. Si le marché des actions baisse de 20 %, investissez vos produits les plus liquides dans les actions. Si le marché baisse de 50 %, vous pouvez transférer toutes vos liquidités (espèces et obligations) dans des actions. Cela peut paraitre risqué, mais le marché rebondit toujours, même après ses plus grandes crises. La plupart des investisseurs qui ont eu du succès sont ceux qui ont pu constituer suffisamment de capital pour l'investir judicieusement dans l'achat d'actions qui se sont effondrées.

Publicité

Partie 3

Partie 3 sur 3:Suivre et gérer son portefeuille

-

1Analysez le marché et établissez vos repères (benchmark en anglais). Ce sont des indices, des taux ou des portefeuilles auxquels vous pourrez comparer les performances de vos titres [46] [47] .

- Typiquement, ces repères, basés sur la performance de divers indices, vous permettent de déterminer si vos décisions peuvent battre le marché.

- La décision d'acheter ou vendre comporte une bonne part d'intuition. Cependant, il faut toujours réfléchir avant de passer un ordre. Une action dont la valeur monte n'est pas nécessairement un investissement judicieux, surtout si sa progression est moins rapide que celle d'autres actions similaires. De la même manière, les actions dont le cours est en baisse peuvent être un bon investissement. Prenez des décisions stratégiques en ayant une approche comparative entre sociétés similaires (peer group).

-

2Comparez vos performances réelles et attendues. Vous pourrez ainsi déterminer la valeur de chacun de vos titres. Cette information vous permettra de mieux gérer leur répartition.

- Si vos performances sont en dessous de vos prévisions, il est préférable de vendre vos actions et d'investir dans un autre titre, à moins d'anticiper un cours haussier.

- Par définition, un investissement à long terme nécessite du temps pour porter ses fruits. Vendre au bout de deux ou trois ans n'a alors aucun sens. La volatilité à court terme du marché des actions se stabilise à long terme et les cours sont lissés.

-

3Gérez votre portefeuille et ajustez régulièrement vos prévisions. Soyez actif(ve) dans la gestion de vos actions ou de votre fonds, même si vous passez par un intermédiaire. Mesurez régulièrement la performance de vos investissements [48] .

- Le marché est loin d'être statique. Vous devez donc intégrer dans vos décisions toute nouvelle information, car la valeur d'une action n'est pas seulement dépendante de la société émettrice.

- Si vos prévisions sur les tendances du marché ne se vérifient pas, cherchez à établir les raisons de vos erreurs. Établissez de nouvelles prévisions pour orienter vos décisions futures.

- Assurez‑vous que le risque associé à votre portefeuille correspond à votre profil d'investisseur. En général, une action est d'autant plus rémunératrice qu'elle est risquée. Si vos titres vous semblent trop risqués, transférez votre épargne dans d'autres actifs [49] .

- Assurez‑vous de pouvoir atteindre vos objectifs dans un délai raisonnable. Si vos titres progressent trop lentement, modifiez vos investissements.

-

4Ne vous laissez pas tenter par la spéculation. Votre activité d'investisseur diffère fondamentalement de celle d'un spéculateur, qui travaille à court voire à très court terme. De plus, en supposant qu'une activité intense vous procure des gains supérieurs, ceux‑ci génèreront des frais (commissions) et des charges (taxes) plus élevés.

- Ne suivez pas aveuglément les conseils d'autrui, même s'il s'agit de professionnels. En effet, beaucoup d'entre eux sont mandatés par les sociétés pour les promouvoir ou, au contraire, rabaisser les sociétés concurrentes. Warren Buffett lui‑même a l'habitude de dire qu'il ne fait pas cas des suggestions d'investissement qui lui sont faites.

- Les informations données par les médias ne sont pas forcément dignes d'intérêt pour un investisseur, car elles sont généralement focalisées sur le court ou le moyen terme.

-

5Actualisez régulièrement vos connaissances. Le marché est en perpétuel mouvement (nouvelles sociétés, nouveaux produits financiers...). N'hésitez pas à lire des ouvrages écrits par des investisseurs ayant réussi leur carrière ou même qui se sont trompés afin d'éviter de faire les mêmes erreurs. Si nécessaire, faites appel à une société de courtage, une banque ou un conseiller en investissement. Investir comporte des aspects psychologiques à ne pas négliger, notamment en matière de contrôle de soi ou de stress. En effet, même si votre décision vous parait raisonnable, il est probable qu'un retournement du marché vous fasse perdre votre mise. Investir est donc une décision lourde qui nécessite intelligence, intuition, réflexion et maitrise de soi.Publicité

Conseils

- Cherchez les opportunités d'achat d'actions bien notées, mais sous‑évaluées. Elles sont rares, mais constituent un excellent investissement.

- Focalisez‑vous sur des sociétés situées dans un secteur à concurrence faible ou nulle (niche). Par exemple, le transport aérien, le commerce au détail ou la transformation de matières premières sont des secteurs très concurrentiels donc peu intéressants pour un investissement à long terme. Leur marge de profit est d'ailleurs plutôt faible. N'investissez pas non plus dans les secteurs règlementés ou qui suivent des tendances (mode, saison...), plus adaptées à des activités de court à moyen terme. Néanmoins, certaines sociétés de ces secteurs ont une croissance forte et continue. Si vous voulez absolument détenir ces valeurs, choisissez‑les judicieusement.

- Investir dans des sociétés connues comme les entreprises multinationales américaines ou européennes peut être une bonne stratégie pour débuter.

- Comme indiqué dans l'article, gérer votre portefeuille ne signifie pas spéculer. Suivez‑en l'évolution au maximum une fois par mois. Sinon, vous risquez d'être happé par la frénésie du marché et vos décisions risquent de vous porter préjudice à long terme. Avant d'acheter une action, demandez‑vous ce que vous ferez si son cours baisse. Si vous projetez de la vendre au lieu d'en acquérir davantage par exemple, il est préférable de ne pas acheter.

- Certains fonds ou produits bénéficient d'une fiscalité avantageuse (PEA, PERCO...). Renseignez‑vous.

- Ne vous laissez pas submerger par vos émotions ou vos préjugés. Soyez rationnel dans vos décisions et faites‑vous confiance. Cela vous permettra de devenir un investisseur prospère.

- Pour passer un ordre éclairé sur un marché, vous devez analyser objectivement les informations économiques et financières et évaluer la performance de votre portefeuille régulièrement. L'information est la base de toute décision.

- La Bourse a une activité de court terme, car, malgré la quantité considérable de modèles mathématiques appliqués à l'économie et à la finance, il reste difficile de faire des prédictions à long terme. La plupart des analystes travaillent donc sur un horizon maximal de dix ans en suivant la méthode d'actualisation. Pour battre le marché et réaliser un retour sur investissement intéressant, vous devez donc conserver vos actions pendant quelques années.

- Investissez dans les valeurs surnommées blue chips (ou « jeton bleu » en référence à la valeur élevée des jetons de poker). Elles sont émises par des sociétés cotées fiables, en bonne santé économique et financière et généralement leadeur de leur secteur. Identifiez ce type de société aussi tôt que possible pour augmenter votre marge de profit. Cependant, sachez que, la réputation de ces sociétés étant établie, il est compliqué d'être leur seul actionnaire !

- Si vous passez par un courtier, sachez que celui‑ci n'a qu'un objectif : vous garder comme client pour son propre intérêt financier ! Il vous proposera donc de diversifier votre portefeuille pour pouvoir se rabattre sur le marché en cas de perte. En général, le courtier a des informations financières intéressantes, mais n'a pas toujours de connaissances sur l'économie sous‑jacente. Pour citer Warren Buffett, « Le risque provient de ne pas savoir ce que l'on fait [50] [51] ».

- Investissez dans des sociétés orientées sur l'actionnariat, car certaines paient d'abord leurs dirigeants (même au‑delà de leur salaire) avant de verser leurs dividendes à leurs actionnaires. Pour identifier les sociétés intéressantes, étudiez le plan de rémunération des dirigeants (qui doit être pensé à long terme), la possibilité d'option d'achat d'actions, la qualité des investissements en capital, la politique de versement des dividendes, l'évolution du bénéfice par action et des différents ratios.

- Entrainez‑vous en faisant des simulations sur papier ou sur ordinateur. Enregistrez le prix des actions, mais aussi vos ordres d'achat et de vente fictifs. Estimez les résultats de ces investissements. Si votre stratégie s'avère payante et que vous avez assimilé le fonctionnement du marché, vous pouvez vous lancer sur les marchés réels [52] .

- Gardez à l'esprit que négocier des actions n'est pas seulement acheter et vendre des titres. Il s'agit du capital d'une société qui compte sur ses actionnaires pour prospérer. La santé financière de la société et le prix que vous êtes disposé à payer sont les facteurs essentiels qui doivent influencer sur votre décision.

Avertissements

- Ne cherchez pas à deviner le moment exact du changement du cours d'une action. Personne ne peut prévoir à coup sûr un retournement du marché.

- N'achetez pas d'actions sur marge. Cette technique, qui consiste à financer un investissement dans des actions à l'aide d'un emprunt bancaire, est fortement déconseillée. En effet, la volatilité des prix peut vous mettre dans une situation de surendettement voire d'insolvabilité. Par ailleurs, ce type d'achat à effet de levier relève de la spéculation.

- Évitez les analyses purement techniques. Elles sont plutôt conçues pour le trading à haute fréquence et non pour un investissement à long terme. Par ailleurs, l'efficacité de ces méthodes est contestée.

- Ne prenez pas des positions sur une journée (day trading) ou sur une semaine (swing trading). Elles peuvent engendrer des profits rapides, mais aussi de lourdes pertes et des commissions. De plus, les profits à court terme sont soumis à une taxe plus élevée que les gains à plus long terme. Par ailleurs, la négociation à haute ou à très haute fréquence est très stressante et nécessite des compétences spécifiques qui ne sont pas à la portée d'un débutant.

- Ne suivez pas les conseils des autres investisseurs, même s'ils vous sont recommandés. En effet, il existe une concurrence entre investisseurs et la recherche du profit individuel prime. Prenez leurs conseils comme de simples avis.

- Les conseils émanant de professionnels tels que les courtiers ou les analystes sont aussi à relativiser. En effet, leur objectif est de maintenir leur intérêt financier par la perception de commissions en minimisant le risque de perdre un client.

- La stratégie Momentum consiste à acheter des actions qui ont été performantes sur la période antérieure et à vendre celles qui ne l'ont pas été en espérant qu'elles maintiendront leur comportement sur les périodes suivantes. Or, cette technique n'est que de la spéculation et peut être très risquée, car la tendance peut brusquement s'inverser. Pensez à l'éclatement de la « Bulle Internet » des années 2000 alors que les valeurs du secteur des nouvelles technologies de l'information et de la communication (NTIC) augmentaient depuis dix ans.

- N'investissez pas au‑delà de la somme que vous êtes disposé à perdre. Ainsi, vous limiterez les dégâts en cas de mauvaise décision.

- N'investissez que dans les actions et évitez les produits dérivés comme les options. Il s'agit de produits risqués et axés sur la spéculation. En tant qu'investisseur, vos chances d'avoir un retour à long terme sont plus grandes en achetant des actions.

- Fuyez les opportunités trop alléchantes. Par exemple, un cours qui vous parait faible peut toujours diminuer, et même s'effondrer si la société est en faillite. Renseignez‑vous sur l'état de la société, les conditions du marché... pour éventuellement acheter.

- Soyez très prudent(e) quant à la manière dont vous obtenez et utilisez les informations. Entre l'anticipation d'un cours et le délit d'initié, la frontière est mince. Ce délit financier est constitué lorsque vous utilisez une information privée, c'est‑à‑dire qui n'a pas été publiée, pour passer un ordre d'achat ou de vente. Fuyez toute tentation de réaliser ce type d'opération, car vous risquez une condamnation pénale à deux ans d'emprisonnement et à une amende de 1 500 000 € (dont le montant peut être recalculé en fonction des profits éventuellement réalisés) (article L495‑1 du code monétaire et financier).

-Step-20-Version-5.webp)

Références

- ↑ http://www.boursedeparis.fr/centre-d-apprentissage/les-fonds-de-placement/types-de-fonds-de-placement

- ↑ http://money.cnn.com/magazines/moneymag/money101/lesson1/index2.htm

- ↑ http://money.usnews.com/money/blogs/the-smarter-mutual-fund-investor/2013/11/15/set-your-goals-and-check-your-risk-before-investing

- ↑ http://money.usnews.com/money/personal-finance/articles/2014/04/07/alternatives-to-putting-20-down-on-a-home

- ↑ http://money.cnn.com/tools/collegecost/collegecost.html

- ↑ http://www.collegesavings.org/index.aspx

- ↑ http://money.cnn.com/magazines/moneymag/money101/lesson1/index2.htm

- ↑ http://money.cnn.com/tools/savingscalc/savingscalc.html

- ↑ http://money.usnews.com/money/blogs/the-smarter-mutual-fund-investor/2013/11/15/set-your-goals-and-check-your-risk-before-investing

- ↑ http://www.investopedia.com/articles/pf/07/risk_tolerance.asp

- ↑ http://money.cnn.com/retirement/guide/investing_basics.moneymag/index7.htm

- ↑ https://www.cafedelabourse.com/dossiers/article/4-livres-que-tout-investisseur-se-doit-davoir-lus/#

- ↑ http://www.expectationsinvesting.com/default.shtml

- ↑ http://www.morningstar.com/cover/Classroom.html

- ↑ http://www.andlil.com/quest-ce-que-le-paper-trading-2-4462.html

- ↑ http://www.howthemarketworks.com/trading/

- ↑ http://www.investopedia.com/financial-edge/1010/how-to-invest-in-everyday-products.aspx

- ↑ http://www.investopedia.com/articles/stocks/09/how-interest-rates-affect-markets.asp

- ↑ http://www.forbes.com/sites/mikepatton/2014/05/27/how-rising-interest-rates-could-affect-your-portfolio/

- ↑ http://www.pimco.com/en/education/pages/inflationprimer.aspx

- ↑ http://www.investopedia.com/articles/economics/08/understanding-microeconomics.asp

- ↑ http://www.boursedeparis.fr/centre-d-apprentissage/actions/types-d-actions

- ↑ http://www.trader-finance.fr/dossier/investissement/valeurs-cycliques-comment-les-reperer.html

- ↑ http://marketrealist.com/2014/02/investors-guide-cyclical-counter-cyclical-industries/

- ↑ http://www.sec.gov/investor/pubs/assetallocation.htm

- ↑ http://www.sec.gov/investor/pubs/assetallocation.htm

- ↑ http://www.forbes.com/sites/thebogleheadsview/2013/05/23/index-funds-low-fees-arent-the-only-advantage/

- ↑ http://bourse.trader-finance.fr/dossier/produits-d-epargne-et-d-investissement/fonds-indiciels-ils-suivent-sans-plus.html

- ↑ https://investor.vanguard.com/mutual-funds/index-funds

- ↑ http://www.boursedeparis.fr/centre-d-apprentissage/les-etfs

- ↑ http://www.forbes.com/sites/feeonlyplanner/2013/07/18/whats-the-difference-mutual-funds-and-exchange-traded-funds-explained/

- ↑ http://www.boursedeparis.fr/centre-d-apprentissage/les-etfs/un-large-choix-detfs

- ↑ http://www.boursedeparis.fr/centre-d-apprentissage/les-fonds-de-placement/comment-investir-dans-un-fonds-de-placement

- ↑ http://investor.gov/investing-basics/investment-products/mutual-funds

- ↑ https://www.fidelity.com/mutual-funds/asset-allocation-funds/overview

- ↑ http://www.amf-france.org/Epargne-Info-Service/Les-cles-pour-bien-investir/Les-regles-d-or-de-l-investisseur/Les-frais.html?isSearch=true&xtmc=frais&lastSearchPage=http%3A%2F%2Fwww.amf-france.org%2FmagnoliaPublic%2Famf%2FResultat-de-recherche.html%3FTEXT%3Dfrais%26LANGUAGE%3Dfr%26valid_recherche%3DValider%26isSearch%3Dtrue%26simpleSearch%3Dtrue&xtcr=1

- ↑ http://www.mes-perp.fr/comparatif-perp.php

- ↑ http://droit-finances.commentcamarche.net/contents/945-dividendes-l-imposition-des-dividendes

- ↑ http://vosdroits.service-public.fr/particuliers/F2385.xhtml#N101FA

- ↑ http://www.francetransactions.com/impots/Fiscalite-du-PERP.html

- ↑ http://www.investopedia.com/terms/d/ddm.asp

- ↑ http://www.kiplinger.com/article/investing/T038-C000-S002-should-i-use-a-discount-broker-or-a-full-service-b.html

- ↑ http://vosdroits.service-public.fr/particuliers/F2385.xhtml

- ↑ http://www.plan-epargne-action.com/

- ↑ http://boursegestionportefeuille.e-monsite.com/pages/regles-d-or-bourse.html

- ↑ http://www.pimco.com/EN/Education/Pages/BenchmarksBasics.aspx

- ↑ http://bourse.trader-finance.fr/benchmark/

- ↑ http://www.nd.gov/ndpers/forms-and-publications/publications/monitor-investment-performance.pdf

- ↑ https://www.cafedelabourse.com/dossiers/article/gestion-de-portefeuille-les-bonnes-raisons-de-vendre/

- ↑ https://www.cafedelabourse.com/dossiers/article/28-citations-du-legendaire-warren-buffett

- ↑ http://www.journaldunet.com/economie/magazine/citations-warren-buffet.shtml

- ↑ http://www.investopedia.com/terms/p/papertrade.asp

À propos de ce wikiHow